在互聯網流量紅利逐漸消退的背景下,曾經憑借電商渠道迅速崛起的食品品牌三只松鼠,正面臨從“風口飛豬”到“裸泳者”的嚴峻挑戰。從依賴線上銷售到如今必須直面線下競爭、成本上升與消費者需求變化的多重壓力,三只松鼠的轉型之路,不僅關乎企業自身的生存,也為整個食品互聯網銷售行業提供了深刻的啟示。

一、風口之上的輝煌:互聯網紅利的助推

三只松鼠誕生于2012年,正值中國電商爆發式增長期。憑借精準的年輕化定位、萌系IP營銷以及高效的線上渠道運營,三只松鼠迅速在堅果零食市場脫穎而出,成為互聯網食品銷售的標桿。其成功很大程度上得益于電商平臺的低成本流量、便捷的物流體系以及消費者對線上購物習慣的養成。在紅利期內,三只松鼠通過“爆款+流量”模式,實現了營收與品牌價值的雙飛躍。

二、紅利退潮后的挑戰:從“飛豬”到“裸泳”

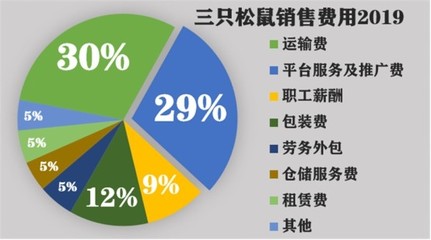

隨著互聯網流量成本攀升、市場競爭加劇以及消費者對品質與體驗需求的升級,三只松鼠的增長瓶頸逐漸顯現。一方面,線上銷售增速放緩,而線下渠道布局尚不完善,導致市場份額受到傳統品牌及新興對手的擠壓;另一方面,過度依賴代工模式帶來的品控問題、同質化競爭導致的利潤下滑,以及IP營銷效應的減弱,都讓三只松鼠的“裸泳”窘境暴露無遺。財報數據顯示,其凈利潤波動與營收壓力反映了行業紅利消退后的現實困境。

三、轉型路徑探索:如何穿上“新泳衣”?

面對挑戰,三只松鼠必須從“流量驅動”轉向“價值驅動”,構建可持續的競爭壁壘。

- 產品升級與供應鏈深化:提升自主研發能力,加強供應鏈管控,從代工模式向品質化、差異化產品轉型。例如,開發健康零食、跨界聯名產品,并建立自有生產基地以確保品控。

- 全渠道融合布局:在鞏固線上優勢的加速線下門店拓展,通過“體驗店+社區零售”模式貼近消費者,實現線上線下流量互補與數據互通。

- 品牌價值重塑:超越萌系IP的單一形象,深化品牌故事與文化內涵,倡導健康生活理念,增強消費者情感聯結。利用社交媒體與內容營銷,提升用戶忠誠度。

- 數字化轉型與效率提升:通過大數據分析消費者需求,優化庫存與物流管理,降低成本并提升個性化服務能力。

四、行業啟示:食品互聯網銷售的未來

三只松鼠的案例表明,互聯網銷售并非萬能鑰匙,食品行業的本質仍是產品與體驗。成功的企業需平衡線上效率與線下體驗,融合創新與品質,并持續適應市場變化。對于整個行業而言,紅利退去后,“裸泳者”需回歸商業本質——以用戶為中心,構建產品、渠道與品牌的全方位競爭力。

###

風口終會過去,但真正的航行能力源于內在實力。三只松鼠的轉型之路雖充滿挑戰,卻也孕育著新的機遇。只有主動脫下紅利“外衣”,在產品、渠道與品牌上深耕細作,才能在這場“裸泳”中游得更遠,甚至引領下一輪行業變革。對于消費者而言,這或許意味著更優質的產品與更豐富的體驗;而對于市場,則是一場從浮躁到理性的價值回歸。